从银行角度看房地产抵押贷款中存在的风险

时间:01-27 20:26:44 浏览:6252次来源:http://www.fangxiucai.com分类: 房地产估价

一、估价师应了解房地产抵押贷款的风险

房地产抵押贷款,对中国的银行业来说,应该是―块风险较小的优质资产。

但由于目前中国银行业的运作和监管机制尚不完善,个人财务信用体制尚不到位,所以房地产抵押贷款仍隐含着一定的风险。这种风险在房地产价格快速上升时并不明显,但当房地产价格出现回落时就会显著起来。

为规避和防范房地产抵押贷款中可能产生的风险,政府管理部门给予了高度的关注,建设部等部委印发的《关于规范与银行信贷业务相关的房地产抵押估价管理有关问题的通知》和《房地产抵押估价指导意见》赋予了房地产估价机构和房地产估价师很大的信任和责任。作为房地产估价师,了解银行在发放房地产抵押贷款过程中可能存在的风险,有助于我们谨慎地进行房地产抵押评估。

二、从银行角度分析房地产抵押贷款风险产生的部分缘由

1、目前国内尚未建立完善的个人财产登记制度与个人税收登记制度,银行因而很难从整体上把握借款人的资产与负债状况,从而作出恰当的信贷决策;

2、国内失信惩戒制度尚不完善,借款人提供的虚假证明文件已经司空见惯,对主动做假或协助做假的行为尚缺乏有力的惩戒措施;

3、个人住房贷款业务陷入恶性竞争的怪圈,在不能提供更多优质服务的情况下,银行为争夺客户资源纷纷降低贷款门槛,造成借款人素质良莠不齐;

4、个人住房贷款还款时间周期长,借款人可能因失业、离婚、意外伤害等原因失去还款能力与还款意愿。

综合考虑上述情况,银行常通过控制贷款成数来控制风险,对于一般借款人,贷款金额不超过房地产价值(或评估价值)的70%。即便如此,银行也并非完全没有风险,仍存在潜在的不确定因素。因此,《房地产抵押估价指导意见》第十五条第一款明确指出:“在存在不确定因素的情况下,房地产估价师作出估价相关判断时,应当保持必要的谨慎,充分估计抵押房地产在处置时可能受到的限制、未来可能发生的风险和损失,不高估市场价值,不低估知悉的法定优先受偿款,并在报告中作出必要的风险提示。”

三、不良贷款可能导致银行不能全额收回本息

假没有一宗房地产抵押贷款,房屋建筑面积为 120平方米,房地产价值为100万元,贷款70万元,贷款年限为10年,利率执行基准利率7.11%,以等额本息还款法还款,每月还款8167.32元。借款人从一开始主观上就毫无还款意愿,银行立即发现了这一情况并果断处置。

虽然银行作为抵押权人,可以要求处置抵押物,以处置所得款项扣除处置过程中产生的诸如诉讼、拍卖、过户等成本后优先受偿,但是按照现行处置程序的处理结果,银行未必能够全额收回贷款本金及利息。

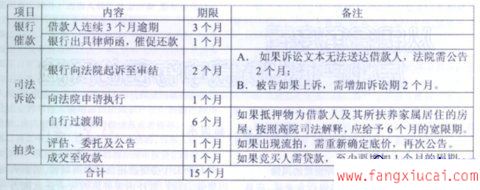

从时间上来说,从借款人开始违约到银行通过诉讼拍卖抵押物收回资金,最快也需要15个月的时间。

具体过程为:

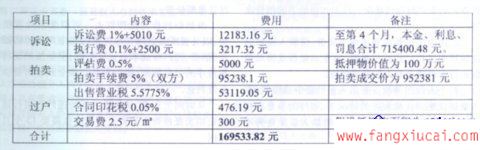

1、诉讼成本

至第4个月起诉时,贷款本金为70万元,拖欠利息为70万元×7.11%/12×4=16590元,罚息为 725.87元(见本文资金成本表),合计诉讼金额为 700000+16590+725.87=717315.87元。

(1)诉讼费

717315.87元×1%+5010元=12183.16元

(2)执行费

717315.87元×O.1%+2500元=3217.32元

合计诉讼成本为:

12183.16元+3217.32元=15400.48元

2、评估和拍卖成本

拍卖抵押物时,需先行对其进行评估;拍卖抵押物时,拍卖行向委托方和竞买人分别收取5%的手续费,所以,竞买人能够接受的最高价格为

100万元/(1+5%)=952381元。

(1)评估费 100万元×0.5%=5000元

(2)拍卖手续费 952381元×5%=47619.05元

合计评估和拍卖成本为:

5000元+47619.05元×2=100238.1元

3、过户成本

拍卖成交后,借款人作为卖出方,按规定需承担相应费用,由于是在五年以内出售,还需缴纳营业税等。

(1)出售营业税等

952381元×5.5775%=53119.05元

(2)交易合同印花税

952381元×0.05%=476.19元

(3)交易费

120×2.5元/=300元

合计过户成本为:

53119.05元+476.19元+300元=53895.24元

具体列表如下:

处置成本就超过了16.95万元,达到了抵押物价值的17%!扣除处置成本,尚余100万元-169533.82元=830466元。但这并非银行能够优先受偿的金额,随着处置的过程延长,银行贷款的资金成本也不断增加。假设借款人从贷款发放起就拒绝还款,则资金的成本变化如下(罚息按照贷款利率的150%计算):

至第n个月,本金为70万元;利息为70万元×(7.11%/12)×n;罚息为8167.32元×(7.11%×150%/12)×(1+2+……+n)。

由上表可知,在最短的处置周期15个月的情况下,该笔贷款的资金成本已经达到770923元,处置后的剩余金额为830466元-770923元=59543元。

按照《最高人民法院关于执行设定抵押的房屋的规定》,法院裁定拍卖后,银行作为申请执行人,还需为被执行人及其扶养家属提供临时住房。而且一旦需要拍卖,上述须由银行提供临时住房的情况发生的机率很大,则不足6万元的处置剩余金额是否足够提供临时住房就成了问题,也就是说银行此时未必能够收回全部本息。

我们前面所有的讨论都是在下列假设和限制条件下进行的:(1)从贷款发生至处置抵押物完成,房地产市场价格平稳;(2)在此期间,银行贷款利率未作调整;(3)诉讼时法院能够及时送达法律文书,无需公告;(4)被告对一审判决放弃上诉;(5)拍卖能够一次成交,无流拍;(6)竞买人愿意接受在市场价格下扣除拍卖手续费的成交价格;(7)竞买人买入房屋无需贷款;(8)未考虑银行在贷款债务清算中的人力成本以及律师费用等等。

如果出现上述假设和限制条件以外的情况,则随着利率的调高,特别是时间周期的增加,该笔贷款的资金成本将快速增加。

经计算,在其他条件不变的情况下,假如该笔不良贷款的处置周期达到25个月,那么银行的资金成本就会达到82.8万元,处置后已经没有剩余资金了,此时,银行已无法提供临时住房,意味着无论如何都不能全额收回本息了。

经过认真分析对抵押物的处置过程及处置成本,我们认为,在房地产市场相对平稳的情况下,要避免房地产抵押贷款中的资金损失,在逾期发生后,及时处置是最为紧迫的,一旦必须通过诉讼拍卖抵押物来实现债务变现,则极限时间周期不能超过25个月。

来源:《上海房地产估价》2007年第2期

作者:上海仲衡信银房地产评估有限公司 苏峻涛 杨国承

《从银行角度看房地产抵押贷款中存在的风险》相关文章

分类导航

热门阅览排行

- ・确定合同价款有几种方式?

- ・城建税、教育费附加等减免申请表

- ・发承包双方发生争议,出现哪些情况

- ・房屋拆迁民事和行政诉讼问题

- ・哪些情况下,拆迁人应当与被拆迁人

- ・征地房屋拆迁补偿安置的问题

- ・拆迁补偿款及拆迁房能否作为遗产

- ・城市土地估价基本原则和程序

- ・房地产评估价值6大理论基本原则

- ・北京市房屋拆迁评估技术鉴定办法

- ・现阶段为什麽要实行施工合同备案制

- ・买卖危改回迁房合同是否有效?

- ・房屋拆迁补偿价应如何评估?

- ・拆迁补偿安置合同应该注意哪些事项

- ・城市轨道交通安全管理体系评估要点

- ・国内工程造价软件的评估分析

- ・公共绿地价格评估

- ・论高校学生公寓管理水平的评估

- ・4大房地产评估方法简介

- ・浅析房地产评估机构的行业风险